內容貧瘠的內娛市場 《浪姐3》為什么救不起芒果超媒?

在爆款內容貧瘠的內娛市場,《乘風破浪》(以下簡稱《浪姐3》)的播出掀起了一波熱潮。不過,這種熱度更多是來自于“甜心教主”王心凌引發的懷舊,而非節目本身。話題過后,《浪姐3》背后的數據及帶來的效益如何,才是真正重要的。

數據亮眼

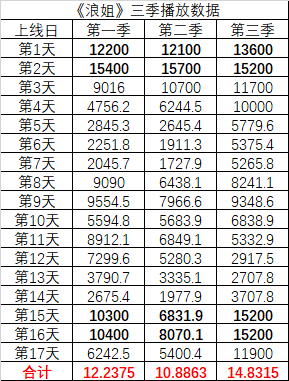

如果看芒果TV的播放量,《浪姐1》是高開,《浪姐2》低走,到《浪姐3》,又實現了反彈,而且創出了系列新高。

貓眼專業版數據顯示,2020年6月12日,《浪姐1》周五上線首日播放量1.22億,第二日播放量1.54億,第三日播放量0.90億,首周末三天累計播放量3.66億。

2021年1月22日,《浪姐2》周五上線首日播放量1.21億,第二日播放量1.57億,第三日播放量1.07億,首周末三天累計播放量3.85億。

2022年5月20日,《浪姐3》周五上線首日播放量1.36億,第二日播放量1.52億,第三日播放量1.17億,首周末三天累計播放量4.05億。

雖然單日播放量最高是《浪姐2》創造的,但因為口碑欠佳,《浪姐2》后續的熱度下滑非常明顯,最終是三季里播放數據最差的。

以前三周來看,截止6月6日,《浪姐3》上線17天,累計播放量約14.83億,而同時間維度《浪姐1》《浪姐2》的播放量分別是12.24億、10.89億,《浪姐3》在播放量上較前兩期分別增長了21%、36%。

金主減少

播放量只是明面的數據,要最終帶來訂戶增長、付費,以及公司市值的增長,才有價值。

在《浪姐1》成為爆款的2020年,芒果TV年末有效會員數達到了3613萬,較2019年末增長96.68%。會員收入32.55億元,同比增長92%。

芒果TV的運營主體快樂陽光實現營業收入100.03億元,同比增長23.36%;凈利潤17.75億元,同比增長83.17%。

2019年,芒果TV的付費會員數同比增幅是70.88%,會員收入同比增幅是102%。很明顯,2020年《浪姐1》的播出帶來了會員增長的提速。

開源證券曾保守估計,《浪姐1》的廣告收入規模在4.55億元上下,加上節目對會員收入的拉動在5億元左右,《浪姐1》帶來的商業收入規模預計10億元左右。

更重要的是,《浪姐1》的大爆讓資本市場對芒果超媒的預期打滿。

2020年6月節目上線前后芒果超媒的股價一路飆漲,這種樂觀情緒一直持續到2021年初《浪姐2》的上線,芒果超媒的股價也在這個時候見頂,總市值最高時突破1700億元,成為A股娛樂行業遙遙領先的一哥。

當然還有其他的好處。

2020年底,阿里創投在芒果超媒最旺的時候選擇巨資入股,花62億買了5.26%股權,成為第二大股東。第二年,阿里割肉退出了,但對于芒果超媒來說,在最好的時候賣了個好價錢,拿這筆錢補充現金流,拓展業務,是非常成功的一筆交易。

《浪姐2》雖然相比第一季口碑和播放數據都不及預期,但它在某些方面看依然很成功,在廣告招商上,《浪姐2》就創下了新高,金額為行業之最。

只是,在拉新上,可能不如《浪姐1》。

《浪姐2》播出的2021年,芒果超媒年末有效會員數5040萬,較2020年末增長39.5%。會員收入36.88億元,同比增長13.3%。會員增長和收入都明顯減速。

《浪姐3》對拉新的貢獻到底有多大,暫時還無法得知,得等到芒果超媒半年報、年報數據披露后再對比了。

從廣告招商來看,《浪姐3》的合作商數量明顯減少了,這有《浪姐2》透支了信譽的原因,也有經濟大環境不景氣及行業整體下行的影響。

《浪姐1》官方海報上列了15家主要廣告主,《浪姐2》主要廣告主也有15家,到《浪姐3》,主要廣告主就剩下7家。

節目本身外,宏觀經濟的情況不容忽視,這兩年,各大平臺的廣告收入整體都在下滑。

芒果超媒也曾在年報中提示過此類風險。

“文化傳媒行業與宏觀經濟具有較強的相關性,宏觀經濟波動會從兩個方面增加公司經營的不確定性。一是宏觀經濟的變化將影響公司B端客戶的支出預算,從而將導致公司面向B端客戶的業務產生較大波動。如宏觀經濟下行期間,企業客戶將縮減其廣告支出預算,從而使公司廣告業務承壓;二是宏觀經濟波動將影響公司C端客戶的收入水平及結構,進而影響其消費信心和消費偏好。”

股價不振

再看《浪姐3》對芒果超媒股價的作用。

就在“王心凌男孩”話題發酵的那一兩天,芒果超媒的股價確實有過短暫的拉升,但往更遠看,資本市場對娛樂行業靠單部作品炒作股價已經免疫了,《浪姐3》沒有改變芒果超媒的頹勢。

最近,股市整體在反彈,但是,芒果超媒跑的依然很弱,月漲幅-3%,周漲幅1.47%,熱鬧背后并沒有驚喜。

截止6月6日,芒果超媒股價35元,總市值656億元。

而它股價最高的時候曾達到過約92元,至今股價跌幅62%。一年多以來沒有過像樣的大反彈,一路向下。

今年第一季度,芒果超媒營收同比下跌了22%,凈利潤同比下跌超34%,扣非凈利潤同比下跌超38%。

雖然不能憑單季業績評定一家企業的競爭力,但下滑就意味著預期可能的改變,而資本市場最看重的是未來的預期,而非當下。

對于一季度業績下滑,芒果超媒解釋稱,一是由于新冠疫情反復影響內容生產進度,導致芒果TV一季度重點綜藝節目排播延后;二是上年同期基數相對較高。

不過,后三個季度,因為有《聲生不息》《浪姐3》《向往的生活6》《披荊斬棘的哥哥2》《密室大逃脫》《聲生不息·寶島季》《大灣仔的夜2》《婆婆和媽媽之半糖小時光》《再見愛人2》等綜藝節目的播出,以及《張衛國的夏天》《妻子的選擇》《非凡醫者》等劇集的可能上線,分析師普遍看好芒果超媒2022全年實現營收和凈利的正增長。